Quanto devo poupar por mês? Como dividir o meu salário?

Uma das dúvidas mais comuns de quem está começando a organizar suas finanças é como dividir o salário e quanto guardar por mês.

Se você se programar para guardar apenas o que sobrar no final do mês, a tendência é que não sobre nada – principalmente em épocas em que a inflação está alta.

Então o melhor é já “salvar” uma quantia logo que entrar o salário, e usar a reserva de emergência para cobrir despesas inesperadas. 😉

Para ajudar você a decidir como irá dividir o seu salário, vamos resumir as opiniões de alguns autores consagrados. Veja até onde você quer aprofundar seu orçamento e comece a investir já!

O valor mínimo para investir: 10% do salário

Uma das abordagens mais conhecidas para quem quer guardar dinheiro é o “Pague-se Primeiro” (pay yourself first), em que você investe assim que receber o seu salário.

Essa é a linha adotada em O homem mais rico da Babilônia, um dos maiores clássicos da área de finanças pessoais no mundo!

É um livro muito agradável e bem didático. Nele, o autor ensina conceitos de finanças através de uma boa história, onde em cada capítulo o personagem principal é exposto a uma situação que ensina algum princípio sobre o tema.

Você acaba envolvido com a história em si e vai aprendendo os princípios de forma bem natural. Recomendo bastante a leitura!

Bem, segundo o autor, o valor mínimo a ser investido é 10% do que você ganha.

Caso você tenha dívidas, mesmo assim ele recomenda que use 10% dos ganhos para investir e 20% para pagar as dívidas. Com os 70% restantes da renda, você administraria suas despesas.

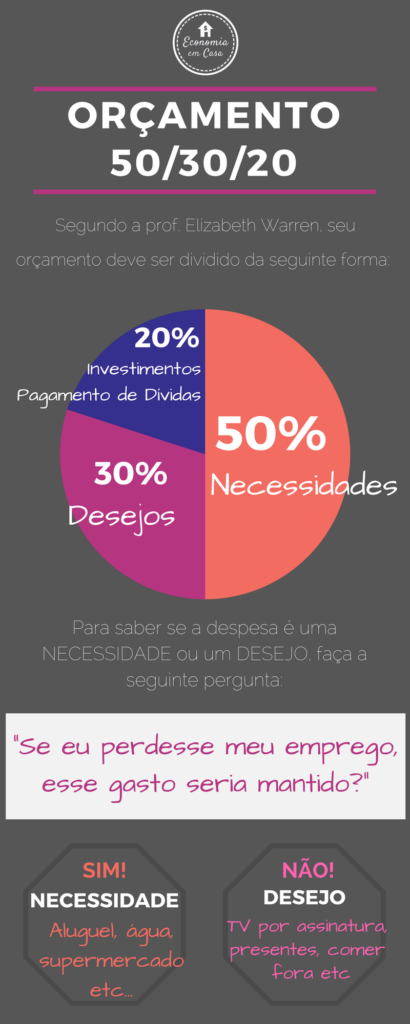

Outra forma de dividir o salário: o “orçamento 50/30/20“

Outra abordagem bem simples é defendida pela senadora americana Elizabeth Warren, professora de Direito em Harvard e especialista em endividamento privado e falências familiares.

Após estudar por décadas os motivos pelos quais as famílias “quebravam”, ela chegou à conclusão de que os principais motivos eram:

- Perda de emprego;

- Problemas de saúde;

- Separação familiar (divórcio ou falecimento do cônjuge).

A partir disso, ela propõe que você divida seu orçamento da seguinte maneira:

50% com Necessidades

30% com Desejos

20% com Investimentos e Pagamentos de Dívidas

E sobre isso, um ponto importantíssimo:

Quem não quer organizar suas finanças sempre vai achar uma desculpa para classificar todos os seus gastos como Necessidades.

Afinal, quem vive sem TV por assinatura, academia, jantares fora, roupas e bolsas novas e sem trocar de carro, né? *ironia, caso você não tenha percebido*

Então, se você realmente quer começar a guardar dinheiro, faça a seguinte pergunta sobre cada gasto seu:

SE EU PERDESSE MEU EMPREGO, ESSE GASTO SERIA MANTIDO?

Se você perder o emprego, pode cortar o pagamento do aluguel? Não.

Se você perder o emprego, pode deixar de fazer supermercado? Não.

Se você perder o emprego, pode deixar de viajar no feriadão? Pode, e vai.

Mas calma! Você não vai deixar de fazer esse gasto! Só que em vez de estar na conta Necessidades, ele entra na dos Desejos. Você pode gastar 30% dos seus ganhos com eles!

Parece razoável, não?

Então, relembrando:

Conclusão

Existem outras formas mais detalhadas de montar um orçamento, mas muitas delas são tão complexas que, sinceramente, você acaba desistindo de aplicar.

Mas não importa a fonte, a conclusão é a mesma: menos de 10% de dinheiro guardado, nem pensar.

E você, tem conseguido guardar esse percentual? Se sim, parabéns!

Se não, é hora de começar a registrar suas despesas e, no final de um período de 3 meses, fazer uma avaliação honesta desses gastos.

O que realmente é Necessidade, e o que é Desejo? Se você perdesse sua fonte de renda, o que seria cortado?

E, como diz o mestre Gustavo Cerbasi no ótimo “Mais Tempo, Mais Dinheiro”:

Um bom planejamento financeiro constitui-se em gastar bem nosso dinheiro presente e poupar o mínimo necessário para assegurar que nosso bom padrão de consumo não falte em nenhum momento da vida. Um bom planejamento, portanto, traduz-se em ter uma vida presente rica e contar com a certeza de que essa riqueza não faltará amanhã. É Presente + Futuro!

Até a próxima!

Estou começando a observar minha vida financeira e gostei muito deste site.

Bom dia!

Obrigado pela orientação, gostei.

Que bom!

Espero que consiga colocar em prática! Boa sorte na sua jornada!